С. Коррекции на недельной основе

Глава 1 Глава 2

Когда мы работаем с недельными данными, то ожидаем большие изменения тренда и хотим использовать их, инвестируя в коррекӯции.

Индекс S&P500 переместился с примерно 1.250 пунктов в наӯчале октября 1999 года до почти 1.600 пунктов в 2000 году. Наличӯная японская иена повысилась с приблизительно 107.00 JPY за 1.00 USD в августе 1997 года до почти 150.00 JPY за 1.00 USD в 1998 году. В конце 2000 года она торговалась приблизительно на уровне 110.00 JPY за 1.00 USD.

Долгосрочные трейдеры ищут колебания именно таких размеӯров. Однако даже у продуктов, которым присущи долгосрочные тренды, бывают периоды, когда продукты типа Индекса S&P500 или наличной японской иены не двигаются в тренде вообще. 2000 год очень хороший пример, как эти ликвидные продукты торгуӯются в узком диапазоне цен.

Работа с недельными данными проблематична, потому что ниӯкто не может предсказать, будут ли рынки двигаться вверх, вниз или вбок. По сравнению с анализом дневных данных, на недельӯной основе мы находим большие искажения, и торговые подходы здесь могут быть или чрезвычайно хороши, или очень плохи.

Большие движения рынка можно уловить, когда правильно рассчитан размер коррекции. Но если мы выбираем неправильӯный уровень восстановления, то или полностью упускаем важные движения, или несем большие убытки, чем те, с которыми мы столкнулись бы на дневной основе. Это происходит потому, что мы не можем оставаться так же близко к недельным рыночным данным, как хотелось бы. Колебание от одной недели к другой больше, чем ото дня ко дню, поэтому уровни стоп-лоссов, плаваӯющих стопов и целевых прибылей могут (в пунктах) оказаться даӯлеко от уровней входа.

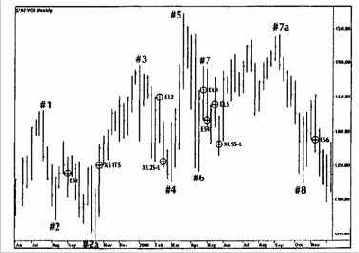

Следующий пример иллюстрирует (для Индекса S&P500), что может произойти при использовании подхода, основанного на коррекциях на недельном боковом рынке, продолжающегося в теӯчение длительного периода времени (рисунок 3.13).

Рисунок 3.13 График Индекса S&P500 с июня 1999 года по ноябрь 2000 года. Смоделированные торговые сигналы основаны на неӯдельных коррекциях.

Основные параметры нашего анализа:

• минимальный размер колебания 140 пунктов (например, движение от 1,400.00 до 1,540.00); восстановление по крайӯней мере 38,2%; правило входа — по максимуму или миниӯмуму предыдущей недели;

· целевая прибыль на уровне, 0,618-кратном величине колебаӯния импульса; плавающий стоп на двухнедельном минимуме для покупок и двухнедельном максимуме для продаж; стоп-лосс на максимуме или минимуме предыдущей перед входом недели.